Cuando las soluciones de «compre ahora, pague después» (traducción de Buy Now, Pay Later, conocido por sus siglas BNPL) empezaron a hacer furor hace unos años, los comerciantes se preguntaron si estaba a punto de aparecer una nueva tendencia. Hoy en día, tienen su respuesta, ya que las BNPL son un verdadero fenómeno y un elemento imprescindible para cualquier operación de retail con visión de futuro. Así que vamos a profundizar en qué es exactamente lo que impulsa el ascenso al estrellato de las soluciones BNPL, y por qué los comerciantes hacen bien en fijarse en ellas.

Los servicios BNPL son exactamente lo que su nombre promete: servicios que permiten a los compradores adquirir algo, la mayoría de las veces online, para pagarlo más tarde en su totalidad o en cuotas, sin intereses para la financiación a corto plazo. Sin embargo, la diferencia importante respecto a los planes tradicionales de pago por cuotas utilizados en el retail es que el pedido se envía de forma habitual, justo después de realizarlo, y no después de haber pagado la totalidad del precio.

Pero el aspecto más ventajoso es que los vendedores reciben el pago completo por adelantado, menos una comisión cobrada por el proveedor de BNPL a cambio de habilitar el método de pago. Esa comisión puede oscilar entre el 2 y el 8%, dependiendo de la solución BNPL y del comerciante, del tipo de artículo y del precio del mismo. Algunos servicios también cobran una tarifa plana.

Con todo, esas tasas parecen un pequeño precio a pagar para aprovechar la creciente popularidad del BNPL. Actualmente, el BNPL es la forma de pago que más crece en el mundo desarrollado, superando ampliamente el ritmo de crecimiento de las transferencias bancarias tradicionales y de las billeteras digitales como Apple Pay, Google Pay y Samsung Pay. Los players de BNPL más conocidos son Klarna, Clearpay (llamado Afterpay en Australia y Nueva Zelanda), Affirm, LayBuy y Quadpay, pero gigantes como PayPal, Citibank, American Express y Visa han respondido recientemente a los desafíos de la tecnología financiera con sus propias opciones de BNPL. El espacio del BNPL está a punto de volverse aún más competitivo.

Ahora que ya tenemos cubiertos los aspectos básicos del BNPL, es hora de conocer los detalles: existen muchas ventajas, tanto para los clientes como para los comerciantes.

Puede que el BNPL se esté disparando, pero es importante entender las tendencias y comportamientos subyacentes que impulsan ese aumento: ¿por qué les gusta tanto a los consumidores?

El uso del BNPL es mayor entre los grupos demográficos más jóvenes, concretamente los Millennials, con un 54% de ellos que utilizan el método de pago, y la Generación Z, con un 50%. Por supuesto, la tendencia puede correlacionarse con las generaciones nativas digitales, pero las mayores también la están adoptando gradualmente, así que definitivamente hay otros factores que impulsan a la gente hacia el BNPL.

Aquí hay tres de ellos.

Al no acumularse intereses en los pagos aplazados, a menudo sin pagos por adelantado y solo con el riesgo de algunas comisiones por atraso, el BNPL es una forma de crédito favorable al consumidor. Puede utilizarse para repartir los gastos de artículos que van desde los más básicos hasta los más caros.

Implícitamente, el BNPL puede ayudar en tiempos de incertidumbre financiera, quizá su propuesta de valor más importante. Este escenario se vio evidentemente a lo largo de la pandemia de COVID-19, cuando la perspectiva de recortes laborales y salariales obligó a los compradores a disminuir sus gastos y a adoptar un enfoque más cauteloso a la hora de comprar.

Así pues, la crisis sanitaria mundial ha puesto de manifiesto la necesidad de contar con opciones de pago flexibles que acudan en ayuda del comprador, y el BNPL ciertamente se ajusta a ello. Más de la mitad de los usuarios del BNPL utilizaron los métodos de pago con más frecuencia durante la pandemia de coronavirus y, en general, el uso del BNPL casi se cuadruplicó en 2020.

Otro aspecto positivo de las soluciones BNPL es que pueden impulsar a las personas hacia un estilo de vida más ecológico. Dado que cada vez más compradores, sobre todo los más jóvenes, son conscientes de las implicaciones medioambientales de sus compras, el BNPL puede servir para comprar menos artículos, pero de mejor calidad. De este modo, el elevado precio que suele asociarse a la buena relación calidad-precio dejaría de ser un obstáculo en el camino hacia la sostenibilidad.

Los consumidores millennials y de la generación Z, conocidos por su aversión al riesgo en lo que respecta a la planificación financiera, huyen de las tarjetas de crédito y de la terminología, los planes y las comisiones asociadas, difíciles de descifrar. Los compradores consideran que las soluciones BNPL ofrecen un control de los gastos increíblemente mayor, sin comisiones ocultas, planes de reembolso a corto plazo fácilmente comprensibles, recordatorios digitales y una visión general de todas las compras y pagos aplazados.

Del mismo modo, los mismos compradores que compiten por el BNPL son los más acostumbrados a las suscripciones mensuales (por ejemplo, de entretenimiento, de alimentación), por lo que financiar los pagos para las compras también encajaría perfectamente con sus preferencias. Pueden sustituir los picos de gastos imprevistos por cuotas más pequeñas y reducidas para un consumo más fluido a lo largo del tiempo, al tiempo que obtienen visibilidad sobre los próximos pagos. En pocas palabras, la previsibilidad les tranquiliza.

Un estudio de Finder destaca que la razón principal por la que se utilizan las soluciones BNPL es su facilidad y conveniencia. No hay largos y molestos análisis de crédito y el método de pago está perfectamente integrado en la jornada del comprador y en la experiencia de checkout. Por lo tanto, el comprador no tiene que interrumpir su sesión de compras y solicitar financiación en otro lugar.

Entre las pequeñas y cómodas ventajas se encuentra el hecho de que los clientes pueden probarse y examinar sus artículos antes de comprometerse por completo, ya sea aplazando el pago completo hasta una fecha posterior u optando por el pago en cuotas.

Tras el análisis anterior, no debería sorprender que, a cambio de algunas tasas, los minoristas puedan aumentar significativamente sus ingresos por dos vías: más ventas (derivadas de mayores conversiones y menos carritos abandonados) y mayor AOV.

El BNPL se ha convertido en un elemento diferenciador tal que algunos clientes, por cualquiera de las tres razones mencionadas u otras, no harán el pedido si no está disponible. El mero hecho de ofrecerlo también aumentará las probabilidades de conversión, ya que el 42% de los compradores de la Generación Z y el 69% de los compradores de la Generación Millennial son más propensos a finalizar el proceso de compra si se ofrece un servicio de BNPL, según Afterpay.

Pero el BNPL se utiliza no solo para dividir los pagos de forma más manejable, sino también para aumentar el gasto por compra. Según Cardify.ai, el 49% de las personas gastan entre un 10 y un 40% más con los servicios de BNPL de lo que gastarían con las tarjetas de crédito.

También es una forma ahorrativa para que los minoristas se deshagan de stock antiguo y obtengan datos valiosos de las preferencias de gasto de sus clientes, por no hablar de la fidelidad a la marca si defienden el consumo responsable a través del BNPL. La era de las marcas con propósito está aquí, ganar la confianza de los compradores a través de métodos que aprueben es clave.

Hablando de ganarse la confianza, los proveedores de soluciones BNPL no permanecen atrás del minorista. En su lugar, se dirigen directamente a los consumidores para establecerse no solo como alternativas de pago seguras, sino también como marcas de confianza. Cada uno de ellos tiende a invertir significativamente en la construcción de la marca y en campañas de marketing, lo que significa que los minoristas tienen la oportunidad de aprovechar sus esfuerzos, obteniendo marketing gratuito y un sello de aprobación indirecto.

En pocas palabras, algunas de las ventajas del BNPL para los negocios, en caso de que acepten la oferta, son:

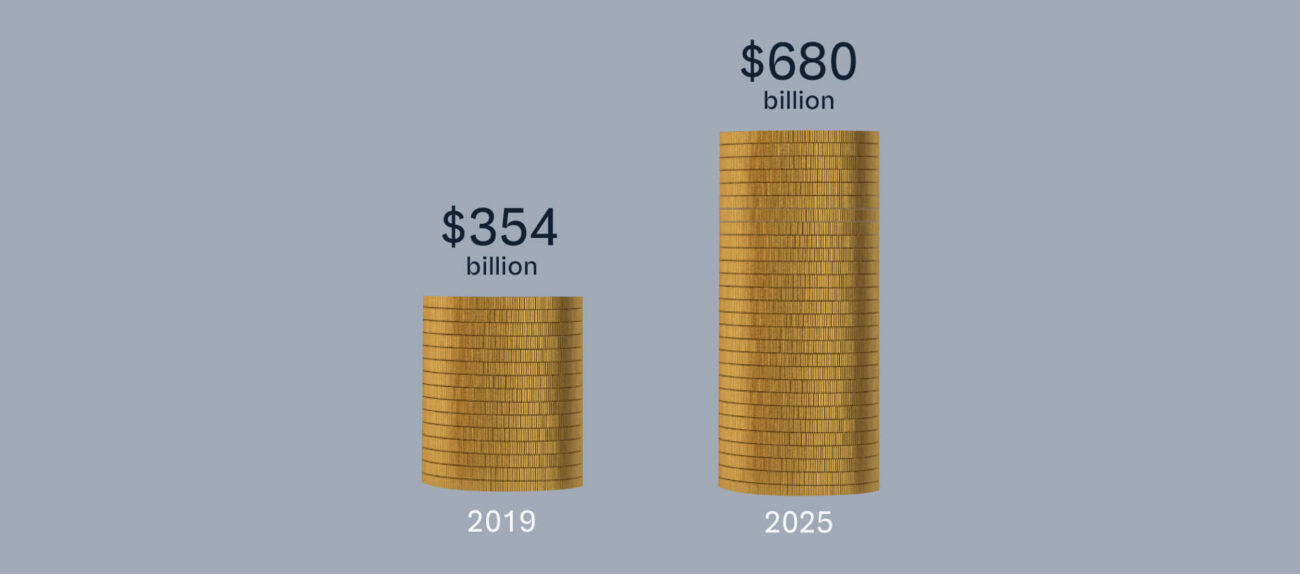

El futuro del BNPL parece brillante Aunque es posible que no crezca al mismo ritmo después de la pandemia que durante la misma, cuando tanto la explosión de los canales de ecommerce como el turbulento clima económico la catapultaron a nuevas alturas, todavía se espera un auge sustancial del mercado. IBIS World predice que los ingresos del sector crecerán un 9,8% anual en los próximos cinco años, hasta superar los mil millones de dólares. Además, BusinessWire prevé que el gasto digital a través de soluciones BNPL alcance los 680.000 millones de dólares en 2025, lo que equivale a un aumento del 92% respecto a las cifras de 2019.

También aumentará el ya importante número de compradores y minoristas que utilizan el BNPL. Klarna, por ejemplo, cuenta con 87 millones de usuarios activos a nivel mundial desde febrero de 2021, de los cuales más de 17 millones proceden de Estados Unidos y otros 14 millones del Reino Unido. El número de comerciantes es igualmente asombroso: 200.000 en todo el mundo.

Además, aunque ahora mismo la mayoría de las compras realizadas con soluciones BNPL están relacionadas con la ropa y los accesorios, la audaz promesa de las mismas va mucho más allá de este segmento concreto. Las soluciones de la BNPL podrían ayudar a los ciudadanos a armonizar sus gastos en salud, vacaciones, mejoras en el hogar y electrónica, por nombrar algunos.

Otro avance interesante que probablemente veremos es una aplicación BNPL omnichannel en todas sus facetas. A medida que el entorno minorista adopta el enfoque omnichannel debido a una mejor experiencia del cliente que impulsa mayores ingresos, el BNPL puede impulsar ese cambio aún más, con opciones como comprar online y retirar en la tienda, comprar online y devolver en la tienda, o incluso comprar en la tienda y enviar a casa. De hecho, parte de la misma lógica omnichannel es extender el BNPL a las compras en la tienda. Como se mencionó al principio, el BNPL se utiliza ahora sobre todo en las tiendas digitales, pero algunos minoristas también la han implementado dentro de sus tiendas físicas, una decisión que probablemente se hará más popular: los beneficios del BNPL se extenderían entonces a toda la operación minorista, no solo a la parte de ecommerce.

También se espera que los proveedores de BNPL se adentren en el territorio bancario. Por ejemplo, Klarna se convirtió en un banco con licencia en Europa y cuenta con su propio programa de fidelización y una función de compra que ofrece opciones de BNPL para todas las compras realizadas a través de su app, independientemente de si un comerciante trabaja con Affirm directamente. La intersección de la banca y las compras ha llegado para quedarse.

Cabe destacar que la regulación del BNPL está destinada a aumentar tras la preocupación por los gastos excesivos de los clientes jóvenes en el BNPL. En el Reino Unido, los cambios en la legislación tendrán como objetivo proporcionar una mayor protección a los consumidores, ya que los minoristas no podrán ofrecer opciones BNPL a menos que estén autorizados para el corretaje de créditos. Pero la gran mayoría de las transacciones BNPL proceden de los grandes retailers, que ya poseen o pueden obtener la autorización con facilidad. Por lo tanto, el BNPL seguirá fortaleciéndose.

Reconociendo que cada vez más minoristas desean adaptar sus negocios a las necesidades del comprador moderno ofreciendo opciones de BNPL, VTEX y Klarna se asociaron recientemente para facilitar las compras online en Europa y Estados Unidos.

Las principales marcas y minoristas que utilizan VTEX Commerce Platform pueden ahora habilitar los métodos de pago Klarna Pay Now y Klarna Pay Later en sus tiendas de ecommerce con solo unos sencillos pasos de configuración. Las opciones varían desde el pago instantáneo, o en 30 días, hasta 3 cuotas sin intereses, o incluso la financiación del valor total en un máximo de 36 meses, todo ello manteniendo la seguridad de los negocios con pagos completos por adelantado. Fácil.

La CCX Company, en colaboración con VTEX Commerce Cloud, expresa su gratitud por haber tenido la oportunidad de enriquecer su comprensión sobre las ventajas, tendencias y otros elementos abordados en el presente tema. Este artículo fue elaborado en conjunto y le es presentado por el equipo de VTEX Commerce Cloud.